樂活小編

去年美國人的退休儲蓄受到打擊,這對受薪人員來說是一個令人不安的跡象。

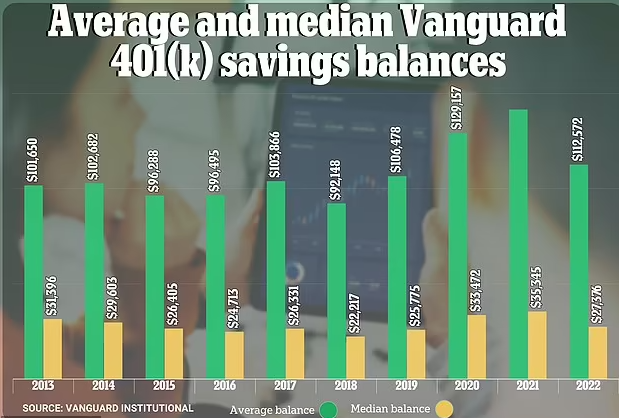

根據投資公司Vanguard最新發布的年度報告,2022年基於僱傭的退休儲蓄計劃401(k)的平均餘額為112,572美元,相較於2021年的平均141,542美元下降了20%。

報告顯示,近500萬人參與了401(k)計劃、403(b)計劃以及一個規模較小的計劃,平均年齡為43歲。在這些基於僱傭的退休儲蓄計劃中,部分僱主會為員工投入資金,然後由員工決定如何投資。

報告稱:“自2021年底以來,Vanguard參與者的平均帳户餘額下降了20%,主要原因是過去一年股票和債券市場的下滑。”

如果採用餘額中位數來計算,情况會顯得更糟糕。2022年的中位數餘額為27,376美元,比2021年的35,345美元下降了23%。

報告還顯示,一些參與者已經提前動用了他們的退休儲蓄,或者提款,或者貸款。Vanguard發現,在他們有選擇權的計劃中,有2.8%的參與者進行了“困難提款(hardship withdrawals)”,這是自2018年以來的最高水平。

報告指出,約有三分之一的困難提款是爲了避免房屋被止贖或驅逐,還有大約三分之一是用於支付醫療費用。

同時,3.6%的參與者進行了非困難提款。有12%的人從自己的帳户中借款,平均借款金額為10,500美元。

值得慶幸的是,許多僱主的固定繳款計劃有助於僱員存更多的錢。

例如,Vanguard發現,95%的僱主計劃為其僱員的帳户進行繳款。超過一半的公司會提供匹配的繳款——最常見的是,員工每繳存1美元,就會從公司得到50分的匹配,最高可達工資的6%。

那麼員工每年應該存多少錢呢?

註册理財規劃師通常建議人們在職業生涯早期就開始儲蓄,並儘可能將税前收入的12%到15%存起來。

然而,這遠超出了許多人的儲蓄能力。Vanguard發現,員工的平均缴款率為7.4%,中位數為6.4%。該公司指出,只有不到四分之一的參與者能將工資的10%以上存入儲蓄。

如果包括僱主的繳款,平均總繳款率為11.3%。中位數為10.6%。

Vanguard發現,在繳款率低於建議的12%至15%區間的參與者中,有五分之一的人只需將其工資的繳款率提高1%至3%,就能達到目標區間。

然而,無論401(k)計劃設計得多好,低薪人群可能很難參與其中。Vanguard的數據顯示,參與計劃的人群收入的中位數為82,000美元。但對於非參與者,收入的中位數僅為42,000美元,這意味著一半的非參與者收入低於這個數字。

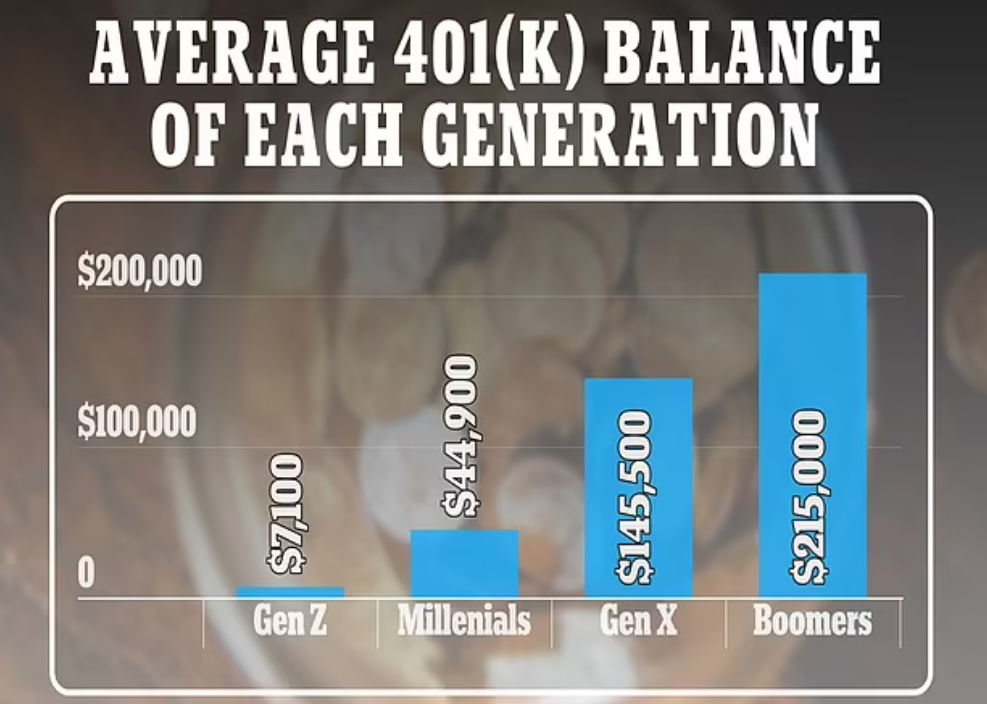

另一方面,年齡在59歲至77歲的嬰兒潮一代的401(K)帳户平均餘額為215,000美元。

Z世代儲蓄激增的原因在於:年輕人的儲蓄通常較少,因此任何增長都會帶來更大的百分比變化。

更為重要的是,有證據顯示,年輕一代比他們的長輩更加擅長理財。

這在一定程度上是因爲他們在2008年經濟危機期間成長,這使得他們在財務上更爲保守。

另一方面,CFA協會和金融業監管局(FINRA)的研究發現,加密貨幣引發了這一代人對投資和儲蓄的廣泛關注。

然而,數據也揭示了平均退休金和中位數退休金之間的差距。例如,Z世代的401(K)帳户平均餘額為7,100美元,但中位數只有2,500美元。

這種差異表明:少數收入較高的儲蓄者正在推高平均水平。

·50歲以上都在關注的公眾號·

樂活50加YouTube频道上線啦!

![]()

訂閱+點讚+按下小鈴鐺

是對樂活50加最大的支持與鼓勵